Sigue siendo un asunto difícil y las normas son todas diferentes a las de los Países Bajos, me repiten una y otra vez cuando supervisamos una compra o una venta.

Veamos qué pasa cuando vendes tu casa.

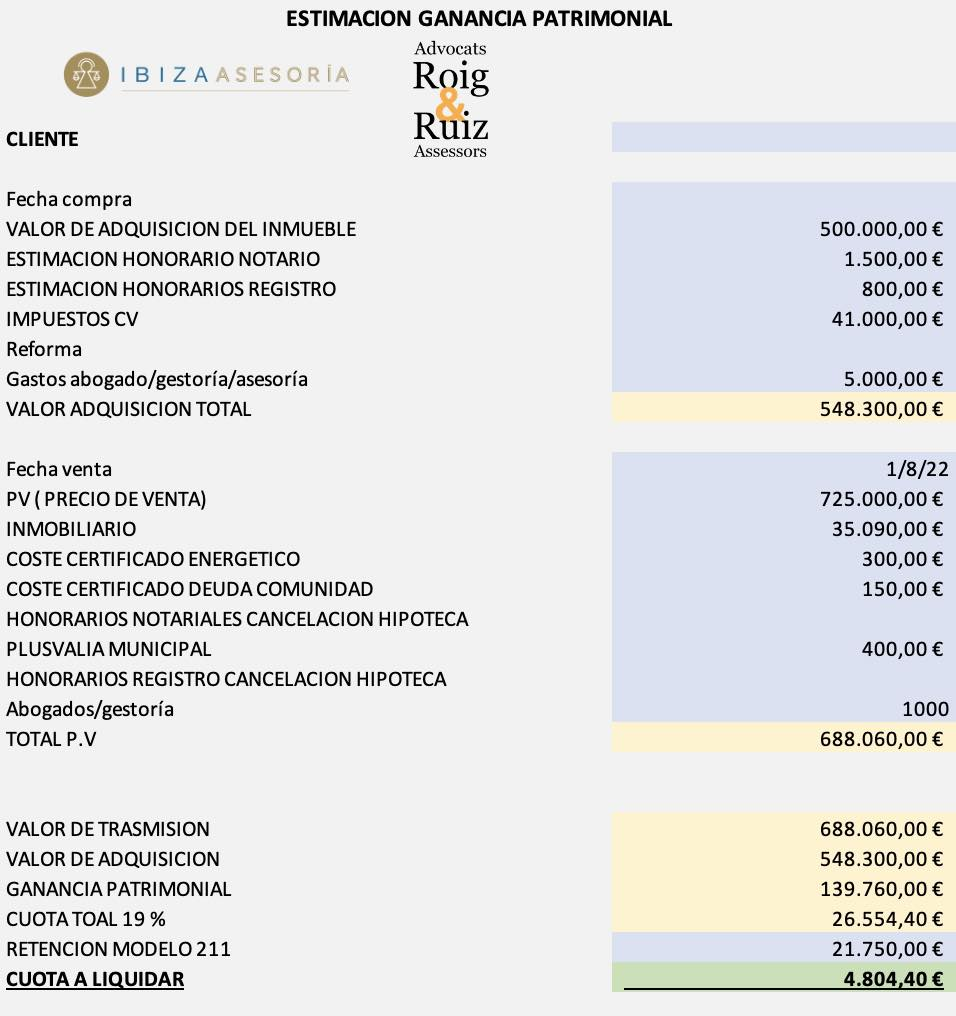

In En el ejemplo adjunto utilicé algunos números. Supongamos que vende su casa por 725.000 €, su agente inmobiliario ha acordado con usted una comisión del 4% (nota: lamentablemente no le comunican claramente que esto no incluye el 21% de IVA...), según las normas de la UE, usted Puede proporcionar un certificado energético y usted debe proporcionar un certificado de un apartamento de que no hay deudas VVE. Ha contratado a un abogado para que le ayude con la venta y la presentación de la declaración de impuestos.

Compraste tu casa en ese momento por 500.000 €. Quizás habías pensado que obtendrías un beneficio de 225.000€, pero eso es mucho menos.

Porque de él puedes deducir todo tipo de costes. Los impuestos que pagaste en su momento, el notario y demás, tu abogado en la compra, los sobrecostes en la venta y posiblemente una renovación con facturas.

A fin de cuentas, le quedará su beneficio neto. Debes presentar una declaración de impuestos sobre ese beneficio neto en un plazo de cuatro meses y debes pagar el 19% de impuesto si no eres residente. Cuando vendiste ante notario, el comprador ya tenía que retener el 3% del precio de compra y pagártelo como impuesto a las ganancias.

Así que, a fin de cuentas, todavía puedes pagar (en este ejemplo) a las autoridades fiscales en España: 4.804,40 €. TENGA EN CUENTA: debe declarar este beneficio dentro de los cuatro meses posteriores a la venta de su casa en España a través del Modelo 210 IRNR.

¿Sigue pagando impuestos sobre ESTE beneficio en los Países Bajos? ¡No! no sobre ganancias. Pero si ese dinero todavía está en su cuenta el 1 de enero, contará para la CAJA 3.

Es importante que tengas esta declaración redactada dentro de los cuatro meses siguientes a la venta de tu vivienda.